Impacto assimétrico da taxa de câmbio no Brasil

Visão geral

Este projeto contempla o artigo em construção com o título temporário “Larger and faster exchange rate pass through when the currency depreciates: a Local Projections approach for the case of Brazil”. A pesquisa procura identificar um impacto sobre a inflação maior e mais rápido de desvalorizações cambiais em relação às valorizações.

Toda as partes de tratamento, análise e visualização dos dados foram feitos em R. Particularmente, as estimações do modelo econométrico foram feitas com o pacote lpirfs.

Resumo

As variações da taxa de câmbio são um dos principais fatores que geram fortes aumentos da inflação no Brasil. Isto foi visto claramente nos episódios de grande desvalorização cambial em 2002, 2015 e 2020. Isto ocorre em virtude dos efeito pervasivo de uma variação do dólar sobre os preços domésticos, afetando os preços de importações, de commodities (mesmo aquelas produzidas internamente) e substitutos domésticos de produtos importados.

Para a análise da hipótese da assimetria do repasse cambial - efeito distinto sobre a inflação entre aumentos e quedas do dólar - foi utilizado um modelo econométrico de Projeções Locais. A análise da magnitude e velocidade do repasse cambial foi feito através da observação das Funções Impulso Resposta.

Os principais resultados indicaram evidências de que o repasse cambial tende a ser cerca de 6 vezes mais elevado em desvalorizações cambiais do que em valorizações. Ademais, o impacto é muito mais rápido: quando há um choque de elevação do dólar, o efeito ocorre dentro de 1 mês, enquanto o efeito para valorizações cambiais ocorrem cerca de 12 meses depois.

Resultados

Funções impulso resposta

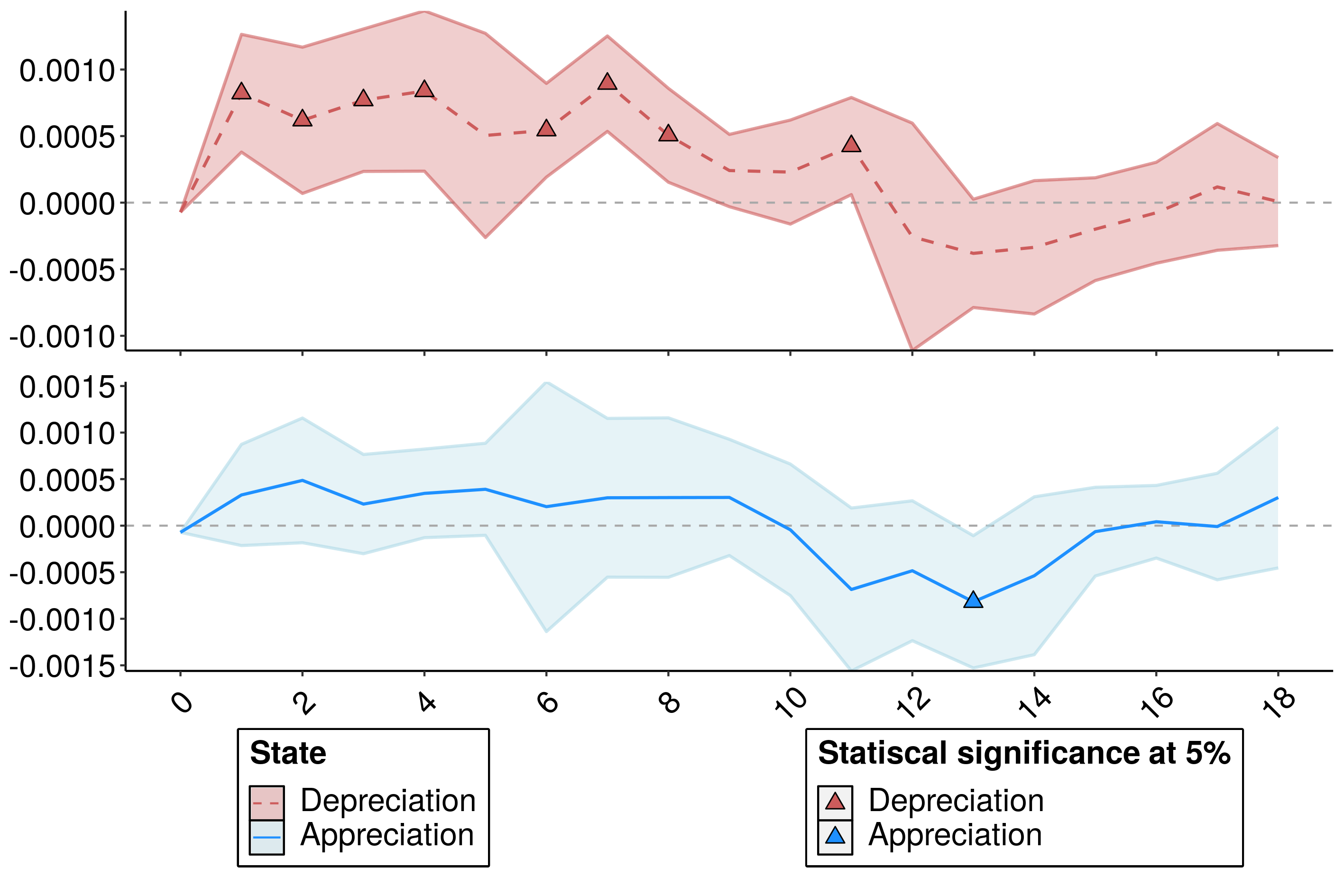

Abaixo, constam as funções impulso resposta (FIR) em relação aos dois “estados” (isto é, quando o real se desvaloriza - depreciação - ou quando ele valoriza - apreciação). Observando as FIR’s, é possível verificar que a assimetria na velocidade do impacto dos choques cambiais: no estado de depreciação é estaticamente significativo em boa parte dos horizontes até o 12º mês, enquanto no estado de apreciação ele é estatiscamente significativo somente no 13º mês.

Magnitude do repasse cambial

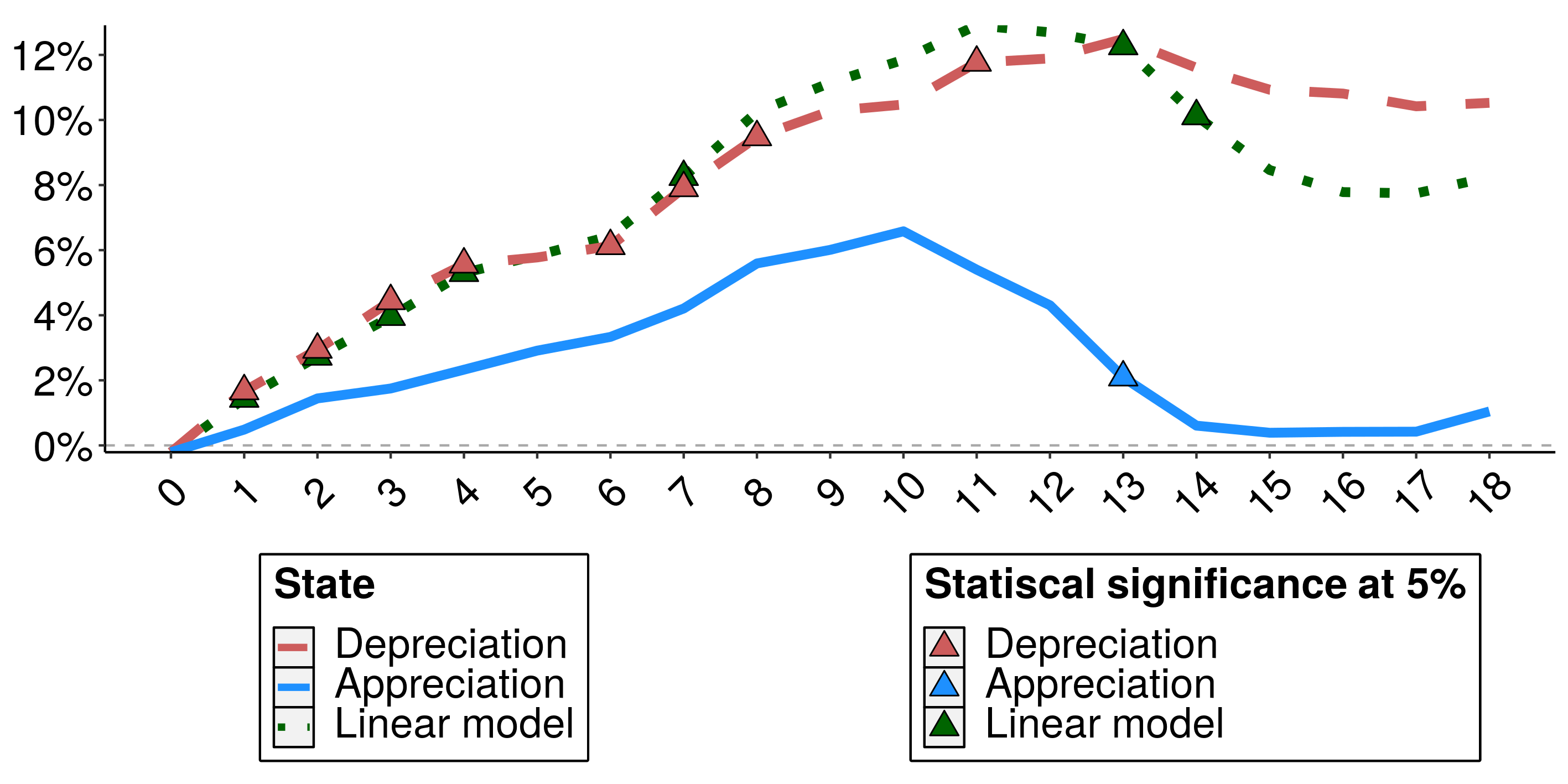

A magnitude do repasse cambial é calculada conforme a metodologia proposta por Belaisch (2003), apropriado para análises envolvendo FIRs. Abaixo, verifica-se que o repasse cambial chega a 12% após 12 meses do choque inicial quando há um choque de desvalorização cambial, enquanto o repasse cambial para o estado de apreciação é de apenas 2% após 13 meses.

Análise de robustez

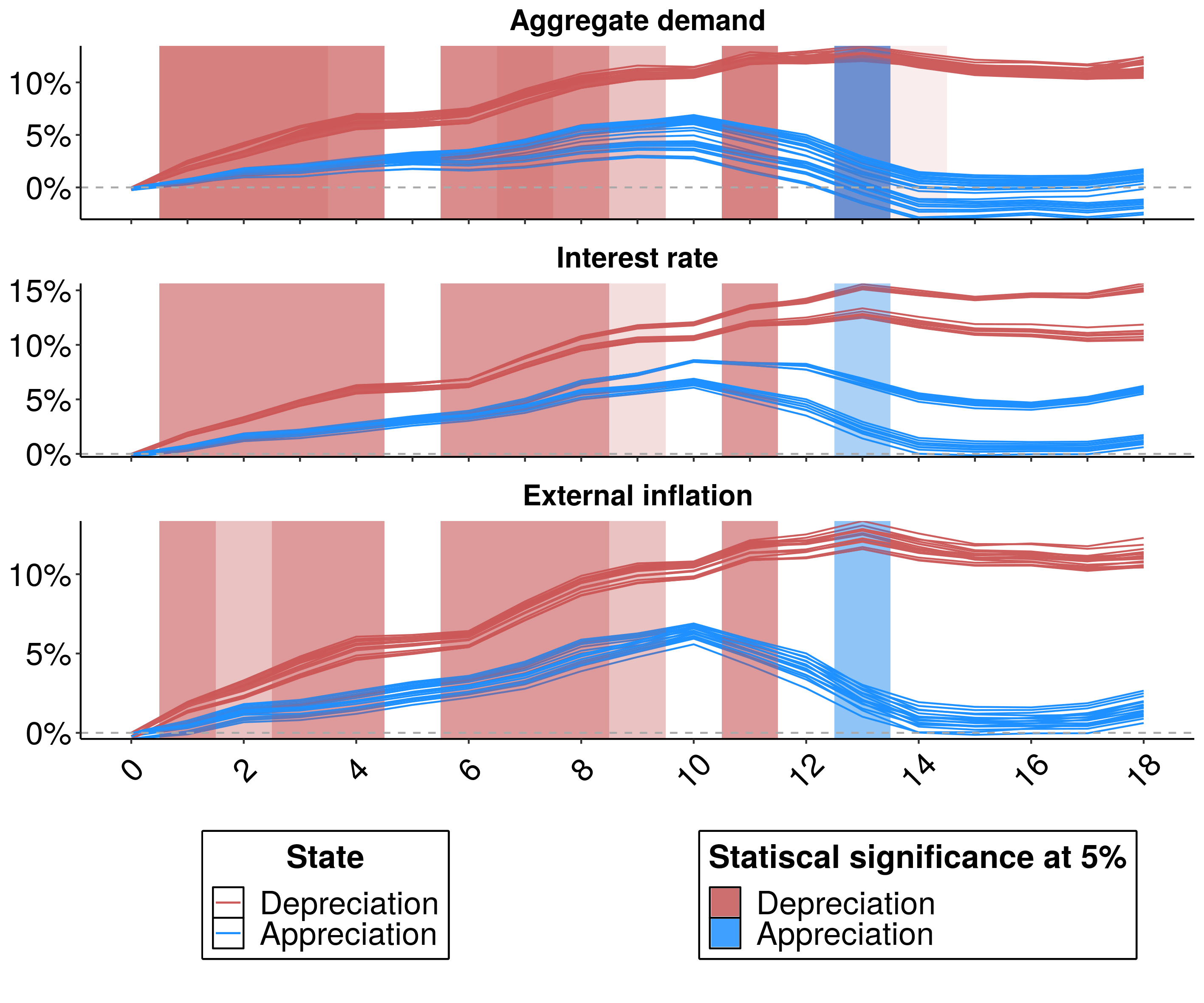

Os resultados apresentaram robustez mesmo utilizando outras variáveis macroeconômicas para a inflação externa, taxa de juros ou de demanda agregada. Ademais, foram testadas outras configurações de parâmetros para o modelo.

Importância da pesquisa

Pesquisas sobre a assimetria do repasse cambial no Brasil, de modo que nenhuma até então procurou avaliar a existência da assimetria em relação à velocidade do impacto. A taxa de câmbio é um preço chave na dinâmica dos preços de diversos bens no Brasil, especialmente os de alimentos. Preços de alimentos tendem a ser uma das categorias de bens mais sensíveis aos aumentos do dólar. Dessa forma, como exemplo, a assimetria do repasse cambial pode ser um indicativo de um impacto mais pronunciado e mais rápido sobre estes bens de desvalorizações cambiais. Assim, os movimentos da taxa de câmbio tornam-se ainda mais importante para as autoridades políticas (principalmente, do Banco Central) para pensar no controle da inflação, especialmente em uma inflação que afeta mais profundamente o poder aquisitivo de famílias de menor renda (GOUVÊA, 2021).

Código

O código para todo o tratamento, análise e visualização dos dados podem ser disponibilizados com solicitação ao autor.

Referências bibliográficas

BELAISCH, A. Exchange rate pass-through in Brazil. International Monetary Fund Working Paper, n. 3-141, 2003.

Gouvêa, R., 2021. Large devaluations and inflation inequality: Repli- cating cravino and levchenko (2017) with evidence from brazil. Journal of Applied Econometrics.